「スーパーに行くたびに、商品の値段が上がっている気がする……」

「銀行に貯金しているだけで、本当に老後の生活は大丈夫なのかな?」

止まらない物価の上昇に、なかなか上がらないお給料。

「老後2000万円問題」も頭をよぎり、将来のお金に対して漠然とした不安を抱えていませんか?

「今のままじゃダメだ。投資をしてお金を増やさなきゃ」

そう頭では分かっていても、「投資には大金が必要なんでしょ?」「失敗して虎の子の貯金を減らしたら元も子もない」という恐怖心が壁になり、最初の一歩が踏み出せない方は非常に多いです。

ですが、株式投資は「ランチ代1回分」や「ペットボトルのジュース代」から始められるようになっています。

物価高で現金の価値が目減りしていく時代だからこそ、あえて少額から「お金に働いてもらう」経験を積むことが、将来の資産を守りつつ増やす手段になります。

この記事では、「無理なく100円〜数百円から投資を始める具体的な方法」と、「初心者が絶対に守るべき負けないための鉄則」を分かりやすく解説します。

株式投資は「100円」から始められる

「投資=お金持ちがやるもの」というイメージをお持ちではありませんか? 実は、現在の投資環境は劇的に進化しており、お小遣いや家計の端数レベルの金額からスタートできます。

まずは、代表的な3つの少額でできる投資スタイルと、必要な金額の目安を見てみましょう。

「投資信託」なら100円からできる

初心者に最もおすすめなのが、ネット証券を利用した「投資信託(とうししんたく)」です。

投資信託とは、簡単に言えば「投資のプロにお金を預けて、代わりに運用してもらうパック商品」のことです。 通常、株式投資をするには「A社の株を〇〇円で買う」という知識と資金が必要ですが、投資信託なら、多くの投資家から少しずつ集めたお金をまとめて、プロが世界中の株や債券に分散して投資してくれます。

金額: SBI証券や楽天証券などのネット証券なら、最低100円から購入可能です。

メリット: 「1000円分」「500円分」といった金額指定で買えるため、予算オーバーになる心配がありません。

イメージ: いろいろな食材(銘柄)がバランスよく入ったお弁当みたいな感じです

企業の株を買うなら「数百円」からでも買える(単元未満株)

「トヨタ自動車や任天堂など、知っている企業の株を持ってみたい!」 そう思うなら、「単元未満株(たんげんみまんかぶ)」という仕組みがおすすめです。

日本の株式市場では通常、100株を1セット(単元)として売買するルールがあります。例えば、株価が1株2,000円の企業の場合、通常は最低20万円(2,000円×100株)が必要です。これではハードルが高いですよね。

しかし、近年は1株単位でバラ売りしてくれるサービス(S株、ミニ株など)が増えています。

金額: 1株数百円〜数千円程度で購入が可能です。

メリット: わずか1株でも、持っている株数に応じた「配当金」を受け取ることができます。「自分がその会社のオーナーの一人である」という実感を得やすいのが魅力です。

もちろん「ポイント」だけでも投資できる

「現金が減るのはどうしても怖い…」という方は、**「ポイント投資」**から始めてみてはいかがでしょうか。

楽天ポイント、Vポイント、Pontaポイントなど、普段の買い物やクレカ利用で貯まったポイントを使って、投資信託や株を購入することができます。

仕組み: 「1ポイント=1円」として投資に使えます。

メリット: 自分の財布から現金を出す必要がありません。万が一、値下がりしてポイントが減っても、精神的なダメージは「もともとオマケで貰ったものだし」と軽く済みます。

まずはポイントを使って、「値動きで資産が増減する感覚」をつかむことを通して資産運用の練習をしてみるのも、非常に賢い第一歩です。

なぜ初心者は「少額スタート」が賢いのか?

「お金持ちになるためには、最初から大金を投資しないと意味がないのでは?」 そう考える方もいますが、実際は逆です。初心者こそ、あえて少額から始めるべきです。

理由はシンプルで、投資には「慣れ」が必要だからです。最初からアクセル全開で走るのではなく、まずは慣れながらコツをつかんでいくことが、長く相場で生き残るコツだからです。

失敗しても「かすり傷」で済む

投資を始めると、必ず「資産が減る時期」がやってきます。これはプロでも避けられません。

重要なのは、その時に「冷静でいられるか」です。

例えば、リーマンショック級の暴落で、株価が20%下がったとしましょう。

- 100万円投資していた場合: マイナス 20万円

- 1万円投資していた場合: マイナス 2,000円

20万円が消えると、多くの初心者はパニックになり、「これ以上減ったら大変だ!」と怖くなって、一番安い底値ですべて売却してしまいます。(これを「狼狽売り」と言い、最もやってはいけない失敗です)。

しかし、マイナス2,000円ならどうでしょうか?

「勉強代だと思えば痛くない」

「むしろ今は安く買えるバーゲンセールだ」と冷静に捉えることができます。

少額投資は、この「値動きへのメンタル耐性」を、致命傷を負わずに鍛えるための「訓練期間」として最適なのです。

毎月コツコツ買うことで「高値掴み」を防ぐ

初心者が一番悩むのが「買うタイミング」です。

「今買って、明日下がったらどうしよう…」と迷っているうちに、チャンスを逃してしまいがちです。

少額で毎月定額を積み立てる(例:毎月3,000円ずつ買う)スタイルなら、この悩みも解決します。これを専門用語で「ドル・コスト平均法」と呼びます。

- 株価が高い時: 同じ3,000円でも、買える量は「少なく」なる。

- 株価が安い時: 同じ3,000円で、買える量は「多く」なる。

これを自動的に繰り返すことで、平均の購入単価を自然と引き下げる効果が期待できます。「安い時にたくさん仕込む」ことが自動でできるため、タイミングを計る必要がなくなります。

つまり、少額の積立投資は、「プロでも難しい『売買のタイミング』を考えなくて済む、忙しい会社員にピッタリの投資法」と言えるのです。

失敗しないために守るべき3つの鉄則

株式投資は「お金を増やす攻めの手段」と思われがちですが、実は**「資産を守るルール」**を徹底することのほうが重要です。

どんなに利益が出ても、一度の失敗ですべてを失っては意味がありません。FPとして、これだけは絶対に守ってほしい「3つの鉄則」をお伝えします。

鉄則1:生活費には手を付けない(余剰資金でやる)

投資は必ず「余剰資金(よじょうしきん)」で行ってください。これが最大の鉄則です。

というよりも、生活資金に余裕がないならまずは生活資金が安定して確保できるまで貯金してください。

「余剰資金」とは、当面使う予定のないお金のことです。 逆に、以下のようなお金には絶対に手をつけてはいけません。

- 毎月の家賃や食費(生活費)

- 子どもの教育費

- 数年以内に使う予定がある住宅購入の頭金

もし生活費を投資に回してしまうと、株価が下がった時に「今月の家賃が払えない!」と焦り、損をしている状態で売らざるを得なくなります。

鉄則2:一つのカゴに卵を盛らない(分散投資)

投資の世界には、「卵を一つのカゴに盛るな」という有名な格言があります。

もし、あなたが卵(資産)をすべて一つのカゴ(1社の株)に入れて運んでいたとしましょう。そのカゴを落としたらどうなるでしょうか? ……そう、卵はすべて割れてしまいます。

特定の1社だけに全財産を投資するのは、これと同じくらい危険です。その会社が倒産したり、不祥事を起こしたりすれば、あなたの資産はゼロになる可能性があるからです。

リスクを減らすためには、以下のように分ける(分散する)ことが重要です。

- 銘柄を分ける: 1社ではなく、数十〜数百社に投資する。

- 地域を分ける: 日本だけでなく、アメリカや新興国など世界中に投資する。

「そんなに選べない!」という方は、一本で世界中の企業に分散投資できる「全世界株式型の投資信託」を選ぶのが正解です。

鉄則3:税金で損をしない(NISAの活用)

株式投資で得た利益には、通常約20%の税金がかかります。

- 通常の口座: 1万円儲かったら、約2,000円が税金で引かれ、手取りは8,000円。

- NISA口座: 1万円儲かったら、税金は0円。1万円まるまる手取り。

この差は非常に大きいです。特に少額からコツコツ増やす場合、20%も引かれてしまっては効率が悪すぎます。

国が用意した「NISA(ニーサ:少額投資非課税制度)」は、いわば投資家だけが使える「非課税でお金を増やす方法」です。これを使わない手はありません。

これから口座を作るなら、必ず「NISA口座」を開設しましょう。

スマホで完結!賢い株式投資の始め方手順

「証券会社の口座を作るのって、ハンコを持って窓口に行かないといけないの?」 いいえ、その必要はありません。今はスマホ一台、最短5分程度で申し込みが完了します。

初心者が迷わず進めるための「賢い始め方」を4つのステップで紹介します。

ステップ1:手数料の安い「ネット証券」を選ぶ

まず、株や投資信託を買うための証券口座を選びましょう。 ここで絶対にやってはいけないのが、「銀行の窓口」に行って相談することです。

- 銀行の窓口: 人件費がかかるため、手数料が高い商品を勧められがちです。

- ネット証券: 店舗がない分、**手数料が格安(または無料)**です。

初心者は、迷わず「ネット証券」を選んでください。以下の2社なら、ユーザー数も多く、アプリも使いやすいため間違いありません。

- SBI証券: 業界最大手。手数料の安さと商品数の多さが魅力。

- 楽天証券: 楽天ポイントが貯まる・使える。画面が見やすく初心者人気が高い。

ステップ2:スマホで「NISA口座」を開設する

証券会社を決めたら、公式サイトから口座開設を申し込みます。

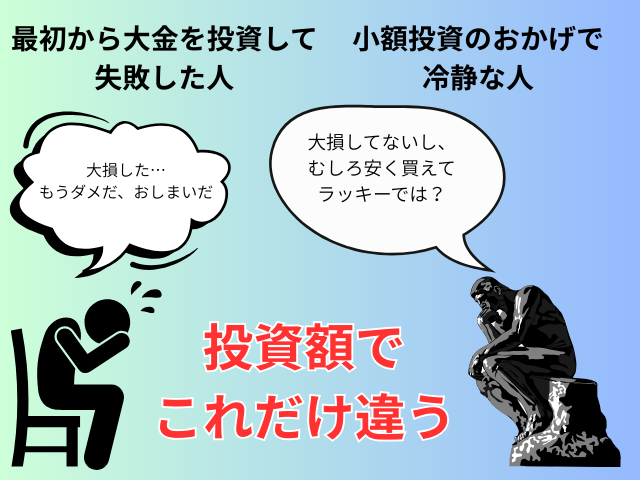

手続きはスマホで完結します。手元に「マイナンバーカード」(または通知カードと運転免許証)を用意して、画面の指示に従って撮影・アップロードするだけです。

申し込みの途中で「NISA口座も一緒に申し込みますか?」というチェック項目が出てきます。必ず「申し込む」にチェックを入れてください。

ステップ3:まずは「全世界」か「米国」のインデックスファンドから

口座開設が完了(数日〜数週間かかります)し、ログインできたら、いよいよ商品を選びます。

最初は、個別の企業(トヨタやソニーなど)を選ぶのは難しいと思います。 そこでおすすめなのが、「インデックスファンド」と呼ばれる投資信託です。これ1本を買うだけで、市場全体に投資したのと同じ効果が得られます。

特に以下の2タイプが王道です。

- 全世界株式(オール・カントリー)型:

- これ1本で、アメリカ、日本、ヨーロッパ、新興国など世界中の企業に分散投資できます。「どこの国が伸びるかわからないから、全部買っておこう」という究極の分散投資です。

- 米国株式(S&P500)型:

- Google、Apple、Amazonなどを含む、アメリカの代表的な企業500社にまとめて投資できます。「今後もアメリカ経済が世界をリードする」と考える人向けです。

ランキング上位にある「eMAXIS Slim(イーマクシス スリム)」シリーズなどの手数料が安い商品を選ぶのが無難です。

ステップ4:一度設定したら放置!「積立設定」をする

商品が決まったら、「購入」ボタンではなく「積立注文(つみたてちゅうもん)」を選びましょう。

- 決済方法: クレジットカード決済や、銀行引き落としを選びます。

- 金額: 「月3,000円」や「月5,000円」など、無理のない金額を入力します。

- コース: 「NISA(つみたて投資枠)」を選択します。

これで設定は完了です! あとは毎月勝手に買い付けが行われるので、ほったらかしでOKです。日々の株価チェックに時間を取られることもありません。

よくある質問:リスクやデメリットは?

最後に、初心者が抱きがちな「怖い」というイメージについて、お答えします。

Q. 借金を背負うことはありますか?

A. 現物取引(手持ちの現金の範囲での投資)なら、借金になることはありません。

株式投資で「借金を背負った」という話は、たいてい「信用取引(しんようとりひき)」という上級者向けの手法を使った場合です。これは、自分の資金の何倍ものお金を証券会社から借りて投資する方法です。

初心者が行う「現物取引(げんぶつとりひき)」であれば、最悪のケース(投資した会社が倒産)でも、投資したお金がゼロになるだけです。マイナス(借金)にはならないので安心してください。

Q. どのくらいで儲かりますか?

A. 短期間で倍になるような期待はしないでください。

投資信託や堅実な株式投資の場合、目指すべき利回りは**「年率3〜5%」**程度が目安です。 「1ヶ月で資産が倍になった!」というような話は、ギャンブルに近い投機(とうき)か、詐欺の可能性が高いです。

1年や2年ではなく、10年、20年かけてゆっくりと資産を育てていくものだと割り切って始めましょう。

まとめ:まずは口座開設をして準備だけしておこう

ここまでの内容をまとめます。

- 株式投資は「100円」からできる: まとまった大金は不要です。

- 「少額×長期」が最強の守り: 毎月定額を積み立てることで、リスクを抑えられます。

- まずは「NISA」と「ネット証券」: 税金ゼロのNISA口座を、手数料の安いネット証券で作りましょう。

「よし、やってみようかな」と思っても、実際に証券口座が開設完了するまでには、審査などで1週間〜2週間程度かかる場合もあります。

その間に「やっぱり面倒くさいから、また今度でいいや……」と熱が冷めてしまい、結局何も変わらないまま終わってしまうのが一番もったいないパターンです。

口座開設や維持費は「無料」です。

まだ何を買うか決まっていなくても大丈夫。 まずは口座だけ作っておき、いつでもスタートラインに立てる状態にしておくことが、あなたの将来を豊かにする第一歩です。

まずはスマホで、ネット証券のサイトを覗いてみることから始めてみましょう。