「銀行にお金を預けても、利息はほんの数円…」

「物価はどんどん上がるのに、お給料はなかなか上がらない…」

ふと通帳を見たとき、そんな将来のお金の不安を感じることはありませんか?

「投資(NISAやiDeCo)をやらないとマズイ」という空気は感じていても、「投資って難しそうだし、何より大切なお金が減って損をするのが怖い」と足踏みしてしまうのは、とても自然なことです。誰もが最初はそうですし、汗水流して稼いだお金ですから、失敗したくないと思うのは当然です。

しかし、実はそんな「投資が怖い」「忙しくて勉強する時間がない」という初心者のために作られたような金融商品こそが、今回ご紹介する「投資信託」なのです。

投資信託は、あなたに代わって「運用のプロ」が世界中の企業へ投資してくれる仕組みです。そのため、忙しい会社員の方や、家事・育児に追われる方でも、スマホ一つで、しかも「100円」という少額から手軽に始めることができます。

この記事では、難しい専門用語を一切使わず、投資信託の仕組みを身近なものに例えてわかりやすく解説します。

そもそも「投資信託」とは? 初心者向けに超翻訳

一言で言うと、投資信託とは「投資のプロにお金を預けて、代わりに運用してもらう『詰め合わせパック』」のことです。

「ファンド」と呼ばれることもありますが、意味は同じです。

仕組みは「プロにお金を預けて運用してもらう」こと

自分一人で「どの株が上がるか」を分析するのは、知識も時間も必要で大変ですよね。

そこで、投資信託という仕組みが登場します。 仕組みはとてもシンプルです。

- 集める: 多くの投資家(私たち)から、少しずつお金を集めて大きな資金にします。

- 任せる: その資金を、運用の専門家(ファンドマネージャー)が預かります。

- 投資する: 専門家が方針に従って、株や不動産などに投資・運用します。

- 分ける: そこで得られた利益を、投資した金額に応じて私たちに還元します。

つまり、あなたは「お金を出して、あとは待つだけ」です。難しい売買の判断はすべてプロがやってくれるのです。

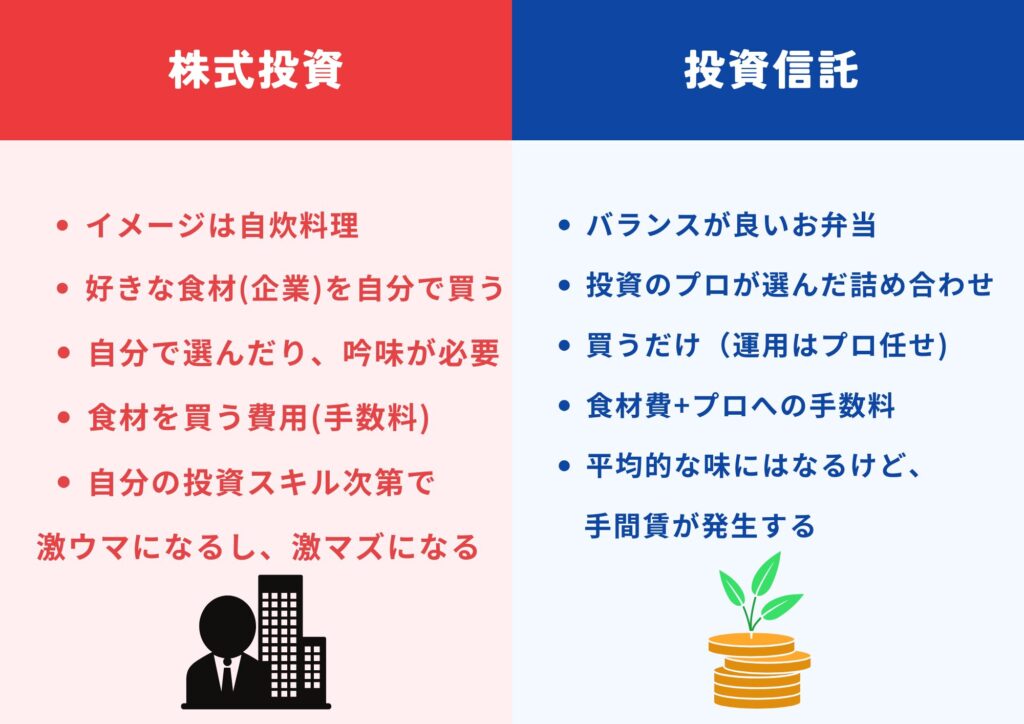

株式投資との決定的な違い

よく「株(株式投資)」と混同されますが、この2つは似て非なるものです。 イメージしやすいように、料理で例えてみましょう。

初心者がいきなり単品料理(株式投資)に挑むよりも、プロが栄養バランスを考えたお弁当(投資信託)を選ぶほうが、失敗が少ないのは明らかですよね。

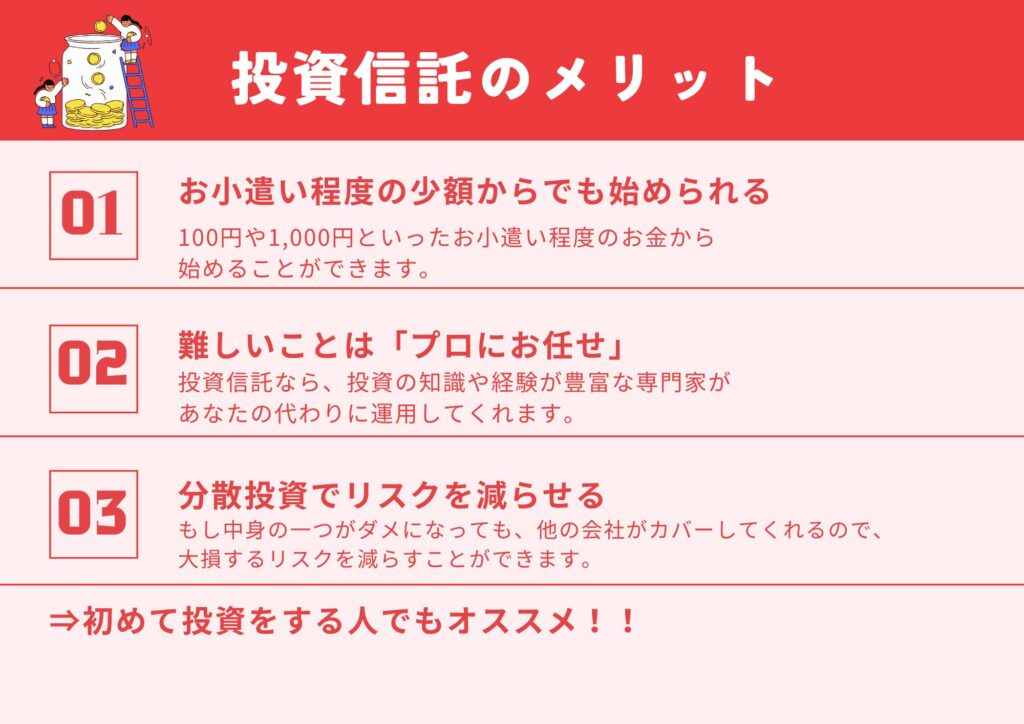

投資初心者が「投資信託」を選ぶべき3つのメリット

なぜ、国(金融庁)もFPも、こぞって初心者に投資信託をおすすめするのでしょうか。理由は大きく3つあります。

1. お小遣いレベル!「100円」から始められる

昔の投資といえば「最低でも10万円、100万円単位のお金が必要」というイメージがありましたが、今は違います。

ネット証券(スマホで使える証券会社)を使えば、なんと「100円」から購入可能です。 缶コーヒー1本分のお金で、世界的な大企業(AppleやAmazon、トヨタなど)の株主のようなオーナー気分を味わえるのです。これなら、お小遣いの範囲で無理なく始められますよね。

2. 難しい知識不要!運用のプロにお任せできる

「チャートを一日中見て、パソコンにかじりつく…」 そんな生活をする必要はありません。

投資信託は、一度商品を選んで「毎月〇〇円積み立てる」と設定してしまえば、あとはほったらかしでOKです。 仕事中も、寝ている間も、プロが勝手に運用してくれます。忙しい現代人にぴったりの方法です。

3. 自動的に「分散投資」ができてリスクが下がる

投資の世界には「卵を一つのカゴに盛るな」という有名な格言があります。 1つのカゴに全部の卵を入れると、カゴを落とした時に全滅してしまいますよね。でも、いくつかのカゴに分けておけば、どれか1つ落としても他は無事です。

投資信託を1本買うだけで、世界中の国や企業に自動的に「分散」して投資したことになります。 「どこかの会社が倒産するリスク」や「どこかの国の景気が悪くなるリスク」を、極限まで薄めることができるのです。

ここは注意!投資信託のリスクと手数料(デメリット)

メリットばかりお伝えしましたが、リスク(注意点)も正直にお伝えしなければなりません。むしろ、ここが一番重要です。

「元本保証」ではないことを理解しよう

銀行の預金とは違い、投資信託には「元本保証(預けたお金が絶対に減らない約束)」はありません。 景気が悪い時は、一時的に元本割れ(投資した金額より減ってしまうこと)を起こすこともあります。

【管理人からのアドバイス】 重要なのは「短期的なマイナスに慌てないこと」**です。 過去のデータを見ると、世界経済は一時的な暴落があっても、15年、20年という長い目で見れば右肩上がりに成長し続けています。 「今日は雨でも、いつかは晴れる」と思って、長く持ち続けることが、失敗しない最大のコツです。

見えないコスト「信託報酬」に気をつけよう

プロに運用を任せるため、「信託報酬(しんたくほうしゅう)」という手数料がかかります。 これは、持っている間ずっと、毎日少しずつ資産から引かれます。

- 手数料が高い商品:年率1.5%〜

- 手数料が安い商品:年率0.1%〜0.2%

この差は、20年後には数十万円の差になります。 初心者は必ず、手数料(信託報酬)が安い商品を選びましょう。ネット証券のランキング上位にあるものは、だいたい安いものが多いです。

失敗しない!初心者におすすめの選び方

現在、日本には約6,000本もの投資信託があります。「どれを選べばいいの!?」と迷ってしまいますよね。 初心者の方が選ぶべき基準はシンプルです。

迷ったら「インデックスファンド」一択

投資信託には大きく分けて2種類あります。

- インデックスファンド(初心者におすすめ!)

- 日経平均株価やS&P500など、「市場の平均点」と同じ動きを目指すもの。

- 手数料が激安で、成績も安定している。

- アクティブファンド

- プロが独自に選んで、平均点以上を目指すもの。

- 手数料が高く、プロでも平均に負けることが多い。

最初は迷わず、手数料が安くて分かりやすい「インデックスファンド」を選びましょう。

「全世界株式(オールカントリー)」か「米国株式(S&P500)」

具体的に「どこ」に投資する商品が良いか? 多くの専門家や投資家が選んでいる鉄板は以下の2つです。

- 全世界株式(通称:オルカン)

- これ1本で、アメリカ、日本、ヨーロッパ、新興国など世界中の企業に丸ごと投資できます。投資初心者でよほどのこだわりがなければこちらがオススメです。

- 米国株式(S&P500)

- Google、Apple、Amazonなど、世界をリードするアメリカの主要企業に投資します。過去の実績(リターン)は全世界よりも高い傾向にあります。

「世界全体の成長にかける」なら全世界株式、「アメリカの強さにかける」なら米国株式。 どちらを選んでも、長期的に見れば資産形成の王道コースです。

最強の制度「新NISA」を使わない手はない

最後に、投資信託を始めるなら必ず「新NISA(ニーサ)」を使いましょう。

通常、投資で増えた利益には約20%の税金がかかります。 (例:10万円利益が出たら、2万円引かれて手取りは8万円)

しかし、NISA口座で買えば、この税金が非課税になります。 10万円の利益がまるまる手元に残るのです。これを使わない手はありません。

まとめ:最初の一歩を踏み出そう

この記事の要点をまとめます。

- 投資信託は、プロにお任せできる「投資の詰め合わせパック」。

- 100円から始められ、自動的に分散投資ができるのでリスクが抑えられる。

- 商品は「インデックスファンド」を選び、「新NISA」口座を使うのが正解。

「投資」と聞くと難しく感じるかもしれませんが、やることは「証券口座を作って、商品を選んで、毎月の積立設定をする」。たったこれだけです。

一度設定すれば、あとは時間があなたのお金を育ててくれます。

まずは、このブログで様々な証券会社の解説記事を見てから口座を開設してみましょう。 手続も簡単なので、すぐにでも将来の「お金の自由」への手を打つことができます。